美国航运股票(以星船运(ZIM)一支注定要大涨的美股)

时间:2024/01/05 00:57:06 编辑:

关于以星船运我想强调两点: 一,这是一只股价和业绩对比超出认知的股票;二,这是一只本杰明·格雷汉姆(巴菲特老师,“现代证券分析之父”、“华尔街教父”)和巴菲特可能选择的投资对象。

难以置信的股价和业绩比:

一只PE只有0.44的股票!- 股票价格只有年度盈利的一半不到

一只过去12个月股票分红达到股价的119.65%! - 你去年买1块钱股票, 当年得到1块2分红。

一只ROE高达143.9%! - 股东投一块钱, 当年公司盈利1.4

过去12个月销售近140亿美金, 纯利62亿美金,市值仅仅27亿美金!

每股股价23块, 过去一年产生51块的纯利, 现金分红27块, 每股留存现金27块!

为什么会有这么大的认知偏差, 将在本篇后半详解。

为什么是巴菲特和格雷汉姆的菜:

- 业务简单, 容易理解

公司业务非常简单, 以星是集装箱海运业务的先驱。 原来是以色列国家控股, 后来私有化。在2008年全球金融危机中陷入困境, 大量预定新造的船只无力支付且航运业一片肃杀,最终于2014年破产重组。 吃一堑长一智, 公司目前采用轻资产模式, 大部分船队租赁而来, 并且多余订单转包马斯基等合作伙伴。亚洲比重偏大,跨太平洋业务(从中国和东亚送北美)及亚洲内部运输占约67%, 是阿里跨境电商的战略合作伙伴。 公司用数字分析驱动业务方向, 用新数字追踪技术提供及时的货物信息。业务足够boring, 华尔街分析师不太关注。

- 行业可持续发展

在海洋占71%的地球, 如果火车还不能跨越大洋, 还造不出万吨飞机, 海运业将长期存在, 不会因为互联网,人工智能,物联网而消失。 随着欧美对绿色能源的要求, 以星也已将大部分船只更新为天然气驱动的绿色货轮。由于公司现金实在太多, 公司还投资在自己公司业务中证明有发展前途的以色列高科技企业, 其中的彩色条码公司Sodyo(现已更名:ZIMARK)看起来前景不错。

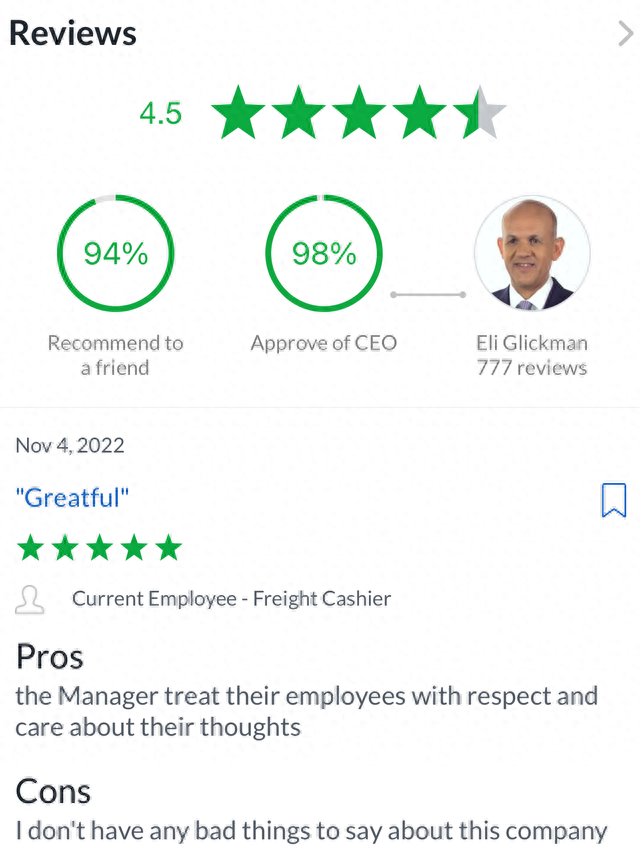

- 公司治理优秀, 领导人被广泛认可

虽然公司规模只在海运业的10名左右,但公司每标准箱收入和纯利均列行业第一。 员工对公司及领导评价(基于1千多名员工的口碑)也列行业第一。

- 大量现金流, 零负债

今年纯利70亿美金左右, 除去财务费用, 产生现金约60-65亿。 大家可能会说不对哦, 负债虽然少但不是零。我说零负债主要因为按会记要求, 公司把租赁船只的总合同额放为负债(并未发生), 只有租赁费发生了才转为成本。 除去这个, 债务基本可以忽略了。

- 投资回报巨大, 价值严重低估

据说巴菲特选股要求之一是ROE不小于15%, 而ZIM的ROE为143.9%。公司刚刚上调分红为每季度利润30%分红, 每年50%盈利分给股东。不过,这可能也是股价低的原因之一:早期投资者早都零成本啦!

为什么业绩和股价错配:

- 周期性股票的噩梦:

历史上周期性股票在经济衰退中的噩梦令投资者难以忘记,所以当大家预期全球经济衰退,航运业将出现下降周期时, 大家纷纷用脚投票。周期性股票通常指需求,生产和销售因市场供需不平衡而周期性地出现供求平衡, 供不应求, 供过于求的公司。 汽车,半导体, 钢铁, 航运等传统上都认为是周期性行业。 其实随着大数据, 人工智能和供应链一体化,周期性越来越不明显。 特别像以星这样的轻资产公司, 在航运不景气时, 可以通过调整租赁船只数量来提高利润率, 降低运营风险。虽然利润会下降, 但公司风险可控。

- 运价的持续大幅下跌

ZIM下跌的最重要因素是全球集装箱运价指数在2021年9月达到高峰将近11,000美元后踏上了漫漫熊途,至今仅有3300美元(11月4日)。 但是ZIM的生意80%是长约, 下半年的价格早在上半年就确定了, 均价也在3300左右,因此对下半年生意影响有限。 当然如果运价持续低迷对明年的盈利会有较大影响。但是假定今年每股盈利45的话,大家现在23买入,下半年拿回15元红利(税后),明年持股成本只有8元, 就算纯利从45降为8元, 派发3元红利(税后),也还是每年37.5% 的分红呢!

- 逆全球化的担心

最近随俄乌战争等形势发展, 大家觉得全球化寿终正寝了, 制造业将回归发达国家了,因此ZIM的业务前景存在大的不确定性。 如在《温哥华房价走势》文章中所说, 我们认为虽然存在不稳定因素,经济前景并不悲观,全球化会转移但不会消失。因此航运业, 特别是亚欧, 亚美之间依然蓬勃。

- 地缘政治风险

这个确实存在, 近期风险概率不低。这个不止航运业一家会受影响, 对全球经济都是致命的。 所以投资要适当分散, 请参考前面的文章《如果战争爆发, 我们投资什么?》

- 以色列的红利税

还有一个被投资人诟病的是派发红利时, 会扣25%的以色列红利税。 这一项和以色列有税务协议国家的税务居民可以通过申请, 获得税务返回, 如加拿大税务居民, 只缴15%,可以拿回10%。

股价走势预测:

股价预测基本不准, 静候打脸。

11月16日三季度业绩之前不会有大的涨跌, 以盘整为主, 可能小幅攀升。11月16日业绩预计与二季度类似, 甚至有超过预期的增长, 并宣布12月初派发红利4-5元。除息日之前股票可能会先扬后抑, 上探30块, 靠近除息日开始下跌, 除息日到12月中旬可能跌破20块。 在1月中旬随四季报和2022年报出台并宣布派发4季度及年度红利15块左右, 股价上冲40。如果地缘冲突缓和,运价重新攀升, 则有可能冲击更高股价水平。 以上纯属个人YY。

Disclosure:我目前持有该股票, 我将从股价上涨获利,因此做不到客观公正。 这不是投资建议, 只是自己的分析。投资请基于客观事实, 理性分析,自我判断。文中数据有些凭本人记忆, 可能会有偏差, 仅供参考。

-

-

路程假(婚假太短没空结婚?话题冲上热搜,官方回应了)

浏览:14 2024-05-09

-

-

中国人从此站立起来了(别再讹传,史实当确,毛主席:没说过“中国人民从此站立起来了”)

浏览:12 2024-05-09

-

-

临渭区(临渭区司法局“军人军属法律服务联络点”挂牌(图))

浏览:11 2024-05-09

-

-

名侦探柯南剧场版贝克街的亡灵(贝克街的亡灵最经典最受欢迎《柯南》剧场版TOP10)

浏览:13 2024-05-09

-

-

玖玖色网(沿着高速看中国丨久久不见久久见)

浏览:13 2024-05-09

-

-

劳莱斯(镜报专家团预测英超前四:多数看好利物浦夺冠)

浏览:14 2024-05-09