股票平高电气(东吴证券:给予平高电气买入评级)

时间:2024/01/06 16:35:55 编辑:

东吴证券股份有限公司曾朵红,谢哲栋近期对平高电气进行研究并发布了研究报告《年报及一季报点评:Q1业绩超市场预期,盈利能力持续提升》,本报告对平高电气给出买入评级,当前股价为10.17元。

平高电气(600312)

投资要点

2023Q1业绩超市场预期,盈利能力持续提升。22年实现营收92.74亿元,同比+0%;归母净利润2.12亿元,同比+200%。其中Q4营收31.45亿元,同比-7%;归母净利润0.34亿元,同比-200%。23Q1营收19.56亿元,同比+21%;归母净利润1.51亿元,同比+276%。22年业绩符合市场预期,盈利能力持续提升,23Q1业绩超市场预期。

各电压等级产品成本不断优化,毛利率持续提升。22年毛利率为17.59%,同比+3.87pct,23Q1毛利率20.78%,同比+4.58pct,毛利率持续提升主要系各电压等级产品不断优化升级+高电压等级产品占比提升所致。22年归母净利率为2.29%,同比+1.52pct,23Q1归母净利率7.69%,同比+5.22pct,公司坚持降本增效,盈利能力有望逐步提高。

受益于特高压+主网建设扩容的浪潮,高压板块实现快速增长。22年实现营收49.77亿元,同比+16%,毛利率24.41%,同比+7.60pct。22年国网累计开工驻马店-武汉、南昌-武汉和福州-厦门三条特高压交流工程,公司累计交付了15间隔1000kVGIS和16间隔750kVGIS,出货量快速增长。展望23年,全电压等级的毛利率持续提升,直流特高压+西北主网建设扩容带动750kV产品放量,利润有望持续高增。

配电业务结构优化,国际板块扭亏为盈。1)配电方面,22年实现营收29.75亿元,同比-22%,毛利率11.48%,同比+2.88pct。分布式新能源的大规模接入倒逼配网优化升级,公司配电开关需求持续向好,毛利较差的融资租赁业务占比减小,23年我们预计配电业务毛利率有望修复至12%+。2)国际业务方面,22年实现营收2.00亿元,同比+12%,毛利率-120.46%,同比-62pct。22年公司对在手国际合同进行调整优化,部分合同受疫情影响延期或者终止执行,累计亏损3亿+,23年预计盈亏平衡,未来随着国家“一带一路”的推进,公司EPC+单机设备出口双轮驱动,有望贡献第二增长曲线。

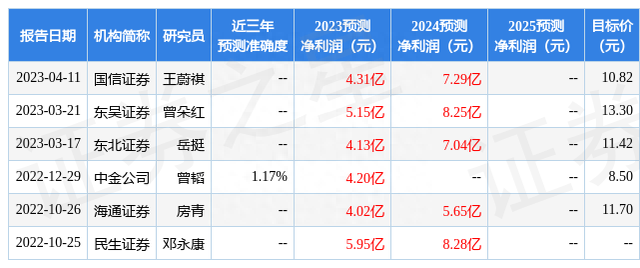

盈利预测与投资评级:我们维持公司23-24年的归母净利润为5.15/8.25亿元,预测25年归母净利润为10.78亿元,同比+143%/60%/31%,现价对应估值为27x、17x、13x,维持“买入”评级。

风险提示:电网投资不及预期,特高压建设不及预期,竞争加剧等

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值为1.17%,其预测2023年度归属净利润为盈利4.2亿,根据现价换算的预测PE为32.81。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.92。根据近五年财报数据,证券之星估值分析工具显示,平高电气(600312)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

-

-

路程假(婚假太短没空结婚?话题冲上热搜,官方回应了)

浏览:14 2024-05-09

-

-

中国人从此站立起来了(别再讹传,史实当确,毛主席:没说过“中国人民从此站立起来了”)

浏览:12 2024-05-09

-

-

临渭区(临渭区司法局“军人军属法律服务联络点”挂牌(图))

浏览:11 2024-05-09

-

-

名侦探柯南剧场版贝克街的亡灵(贝克街的亡灵最经典最受欢迎《柯南》剧场版TOP10)

浏览:13 2024-05-09

-

-

玖玖色网(沿着高速看中国丨久久不见久久见)

浏览:13 2024-05-09

-

-

劳莱斯(镜报专家团预测英超前四:多数看好利物浦夺冠)

浏览:14 2024-05-09