股票 是资产吗(居民财富八成是实物资产,股票和基金只有2%)

时间:2024/01/06 17:27:58 编辑:

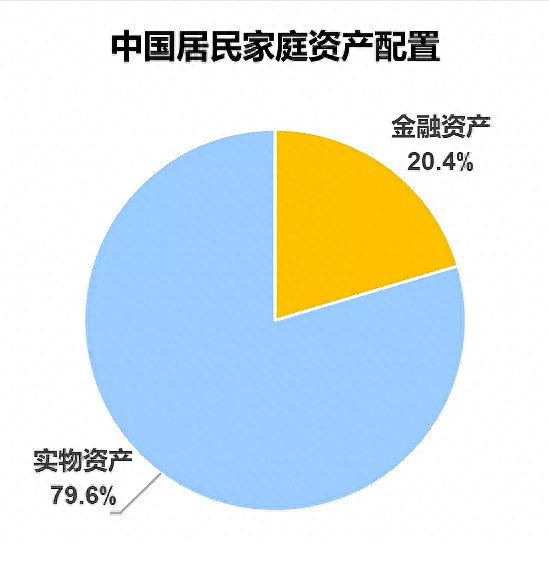

01 、中国居民家庭财富结构

2000年-2019年,中国的GDP由10万亿元增长到接近100万亿元,财富存量从39万亿元上升到675.5万亿元,翻了17倍。根据央行发布的《中国城镇居民家庭资产负债情况调查》,我国城镇居民家庭资产中,实物资产占到了八成,金融资产占比仅20.4%。在我国成长为世界第二大经济体的同时,居民累积了巨量财富,大部分都拿去买房了。

▲数据来自于《中国城镇居民家庭资产负债情况调查》

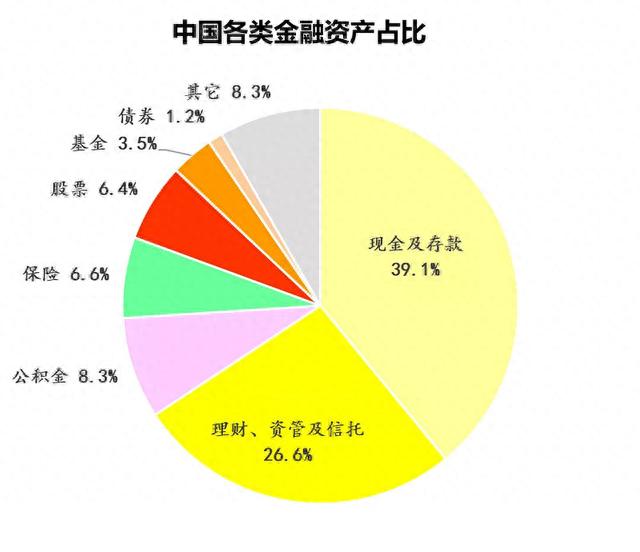

细看金融资产中各类分项,现金存款、理财等相对风险较低的产品占比高达65%。而股票和基金这类风险相对较高的权益类资产占比仅一成,综合算下来,股票和基金只占我国居民家庭资产的2%,占比极低。

▲数据来自于《中国城镇居民家庭资产负债情况调查》

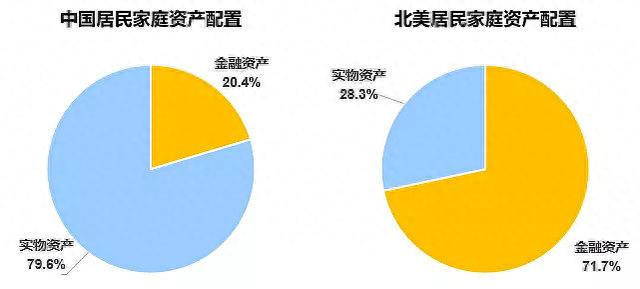

02 、中美居民财富结构差异

我们摘取了波士顿咨询发布的《2021年全球财富报告》中的家庭资产配置数据,发现北美的居民家庭资产配置基本是和中国截然相反的。北美金融资产占到七成,而实物资产不到三成。过去我们的钱大部分都在用来积极买房,北美人民的钱大部分用来买成了各类金融产品。同样,亚洲的日本,金融资产占比也有近60%。根据报告中的财富数据,2020年,北美金融资产已有110.6万亿美元,是亚洲(不含日本)的2.4倍。而亚洲(不含日本)的实物资产是83.6万亿美元,是北美的近2倍。这也是一个有趣的现象,很难说是北美金融资产泡沫了,还是亚洲的实物资产泡沫了。

▲数据来自于《中国城镇居民家庭资产负债情况调查》、《2021年全球财富报告》

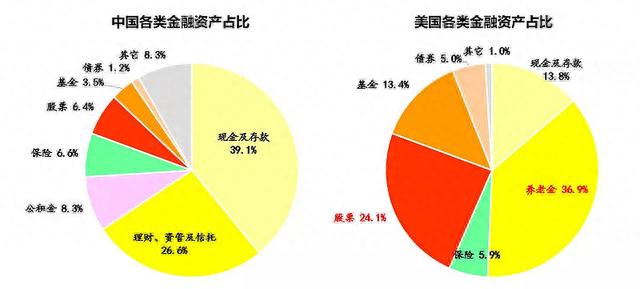

也正是因为美国居民财富结构中金融资产占比较高,在金融资产的配置上,可以承担更多的风险,风险资产的占比相对中国居民高出很多,现金存款占比较低,股票、基金占比高达37.5%。而美国居民金融资产中占比最大的养老金,并未体现在中国居民的金融资产中。这主要是中美养老体系的差异造成,我国养老主要依靠社保。其次我国居民的养老储备仍然是依靠传统的储蓄存款,购买商业养老保险的情况较少。

抛开美国居民养老金的股票投资部分不计算,仅对比股票、基金这两类金融资产在居民资产的占比,中国仅占2%,美国占到了27%。对比发达市场的资产结构,我们居民的权益类资产占比还有十倍以上的提升空间。

▲数据来自于《中国城镇居民家庭资产负债情况调查》、Federal Reserve

03、 为何现在是财富结构转折点

一、人均GDP跨过财富结构转折门槛

从海外的经验来看,财富管理行业具有“门槛效应”,随着居民收入跨越一定水平,基本生活条件能够满足后,对于财富管理的需求将会快速提升。美国人均GDP在跨过1万美元后,美国居民开始大规模存款搬家,这一时期公募基金、养老金等产品迅速发展,1980-2000年琼斯指数增长11.2倍,纳斯达克指数增长12.5倍。2021

年,我国人均GDP 连续3 年超过1 万美元,与美国80 年代财富管理爆发前的人均GDP水平相当。

二、房地产投资热潮渐行渐远

房地产购买需求减弱。前文我们已经提到,我国居民家庭资产中,实物资产占到了八成。央行发布的《中国城镇居民家庭资产负债情况调查》中提到,我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。其中住房拥有率大幅超过美国(63.7%),我国的快速城镇化推进成果是显著的,社会整体对房地产的需求已经得到较好满足。

投资成本高,交易周期长。当前的房地产需求主要存在于一线和强二线省会城市,这些城市有区域经济主体聚集,可以吸引年轻人口流入,带动购房需求。但这类城市房价较高,往往会有比较严格的限购、限售措施,每年符合购房条件同时具备购房资金条件的群体增量是有限的。同时因为限售措施,在房地产市场较差的时期,交易不活跃、周期长,往往要相对市场价格有一定幅度的降价才能售出。而三、四线城市则面临长期的人口流出压力,需求端的减弱,进一步压低房价,长期来看并不适合房地产投资。

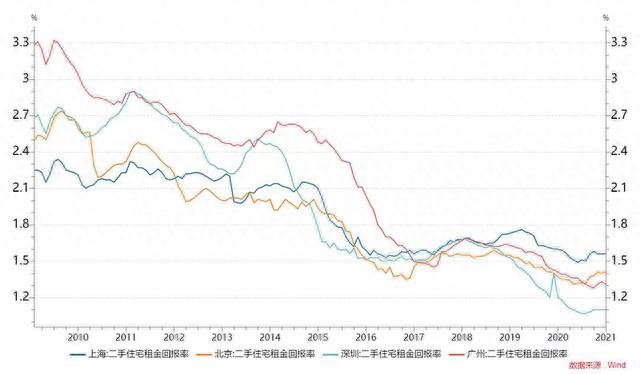

租金回报低。租金收益率低,房贷利率高也是房地产投资的一大阻力。当前,我国一线城市的房产租金收益率只有1%-2%,而房贷利率超过5%以上。按照当前的房价,以投资为目的买房,如果房价不涨,即使房子能租出去用租金补贴一部分的现金流,仍然不是一个理想的投资。

房地产税试点。2021年下半年开始,关于房地产税的讨论不断升温。全国人大通过授权国务院在部分地区开展房地产税改革试点。2022年开年国家税务总局的第一号文件,就要求2022年底前,全国所有市县税务部门和自然资源主管部门应实现不动产登记涉税业务的全流程信息实时共享。一旦该项工作顺利完成,全国的房产信息实现共享,税务局可以轻松查到个人在全国任何一个城市的房产信息,为征收房地产税打下了底层数据基础。一步步的政策举措,可以看到房地产税已经是真正的箭在弦上。一旦房地产税实施,有多套房的房产投资群体,扣除免税面积后的房产持有成本必定会进一步提升。

综上,在购房需求减弱、投资成本高周期长、租金收益率低和房地产税试点的多重夹击下,房地产投资将变得如履薄冰。我们三十年的飞速城镇化造就了房产创富的历史,这个历史是否能一直复制下去,需要我们结合当下更深入地去思考和剖析。一旦房地产失去创富效应,居民资产自然而然地会去配置到其他金融资产中去,而这个配置过程,很可能会带来下一个时代财富机遇,而我们现在恰好就站在这个转折点上。

把脉投资原创文章,作者:郑露娇

特别提醒:本文为投资逻辑分享,不构成任何投资建议。股市有风险,投资需谨慎。

-

-

路程假(婚假太短没空结婚?话题冲上热搜,官方回应了)

浏览:14 2024-05-09

-

-

中国人从此站立起来了(别再讹传,史实当确,毛主席:没说过“中国人民从此站立起来了”)

浏览:12 2024-05-09

-

-

临渭区(临渭区司法局“军人军属法律服务联络点”挂牌(图))

浏览:11 2024-05-09

-

-

名侦探柯南剧场版贝克街的亡灵(贝克街的亡灵最经典最受欢迎《柯南》剧场版TOP10)

浏览:13 2024-05-09

-

-

玖玖色网(沿着高速看中国丨久久不见久久见)

浏览:13 2024-05-09

-

-

劳莱斯(镜报专家团预测英超前四:多数看好利物浦夺冠)

浏览:14 2024-05-09