600745股票(艾为电子净利润同比暴增18734%,股价却跌跌不休,因估值过高?)

时间:2024/01/11 12:42:27 编辑:

近日艾为电子发布2021年业绩预测,营业总收入为23.3亿元,比上年同期增长61.86%;归属于母公司股东的净利润为2.9亿元,比上年同期增长187.34%。

2021年艾为电子总资产为44.5亿元,比本报告期初增长310.56%;基本每股收益为2.12元,上年同期为0.82元。

因艾为电子实施股权激励,股份支付费用预计对公司净利润的影响为人民币2904.67万元,该股份支付费用在经常性损益项目下列支,剔除股份支付因素影响后,2021年度实现利润总额3.29亿元,同比增长231.92%,归属于上市公司股东的扣除非经常性损益的净利润2..8亿元,同比增长212.02%。

从艾为电子和讯SGI指数评分分析,公司获得81分的较高分值。从整体上看,如图所示的八个季度得分处于节节攀升的状态。尤其是进入2021年,艾为电子得分更是处于高位,也侧面反映出艾为电子去年发展蒸蒸日上。

股价跌跌不休,因估值过高?

艾为电子2021年8月16日在科创板上市。此次发行76.58元,发行4180万股,募资总额为32亿元。

参与艾为电子战略配售的有10家机构,分别为中信证券(600030)投资有限公司、中信证券艾为电子员工参与科创板战略配售集合资产管理计划、闻泰科技(600745)股份有限公司、小米科技(武汉)有限公司、上海华虹宏力半导体制造有限公司、南通华达微电子集团股份有限公司、广东步步高(002251)电子科技有限公司、OPPO广东移动通信有限公司、中芯晶圆股权投资(宁波)有限公司、天水华天电子集团股份有限公司。

10家一共认购6.4亿元。其中,小米、OPPO、步步高均认购4043万元。这三家公司均为艾为电子下游客户,通过认购的方式入股艾为电子,以此来稳定公司供应链的和提供高质量产品。对于艾为电子来说与下游客户深度绑定,一定成都上实现“私人订制”生产适销对路的产品,并且下游客户将有效信息反馈给生产端,进而提升公司生产水平和技术迭代更新。

2021年8月16日艾为电子开盘价为252元,较发行价上涨229%;收盘时股价为260.8元,以收盘价计算,艾为电子市值为432.93亿元。

2020年到2021年国内半导体企业吃到“缺芯”、国产替代红利,业绩节节攀升,但是股价却不尽如人意,艾为电子也未能例外。

从艾为电子上市以来,股价一路下跌并且屡创新低。在3月15日股价跌入谷底153.77元,随后出现触底反弹。3月24日公司股价回升到173.38元,市值287.8亿元,市盈率132.39倍,估值过高目前股价还处于高位,仍有下跌空间。

IPO前,孙洪军直接持有56.01%的股份,并通过上海艾准及上海艾准的有限合伙人上海集为间接持有公司0.01%的股份,合计持有公司56.02%的股权。公司的控股股东和实际控制人最近两年没有发生变更。

孙洪军,出生于1973年,硕士学历,半导体器件与微电子学专业,工程师。1997年4月至2002年9月,担任华为技术有限公司基础业务部工程师,技术副专家;2002年9月至2008年4月,担任启攀微电子产品总监。

增收又增利,吃尽“缺芯”红利

艾为电子是一家专注于高品质数模混合信号、模拟、射频的集成电路设计企业,主营业务为集成电路芯片研发和销售。

艾为电子主要产品包括音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等,主要产品型号达到470余款,2020年度产品销量约32亿颗,可广泛应用于以智能手机为代表的新智能硬件领域。

艾为电子主要细分市场还包括以智能手表和蓝牙耳机为代表的可穿戴设备,以平板和笔记本电脑为代表的智能便携设备,以IoT模块和智能音箱为代表的物联网设备及其他智能硬件等。

艾为电子下游终端客户覆盖了包括三星、华为、小米、OPPO、vivo、传音、TCL、联想等手机厂商,以及华勤、闻泰科技、龙旗科技等知名ODM厂商。

2017-2022年9月,艾为电子分别实现营收5.24亿元、6.94亿元、10.18亿元、14.38亿、16.61亿;分别实现净利润2782.22万元、3829.75万元、9008.89万元、1.02亿、1.96亿。

值得注意的是,在2021年前三个月无论是营收还是净利均已超过2020年全年水平,尤其是净利润,超过2020年近一倍。

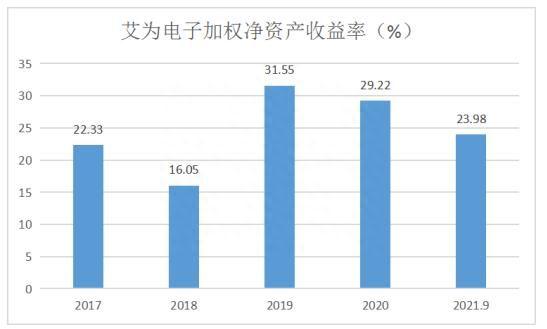

从2017年到2019年前三季度艾为电子增收又增利的完美业绩,这也是造成加权净资产收益率走势重要原因。

从重要财务数据加权净资产收益率中看,艾为电子从2017年至今发展顺风顺水,在全球贸易争端不断、疫情影响、国内经济下行压力加大的背景下,艾为电子依然可以独善其身,有如此发展状态实属难得。

尤其是2021年,面对全球“缺芯”,艾为电子可以说是吃尽红利。

从图中反映艾为电子在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。盈利能力的不断提升也改善了艾为电子现金流和还款压力。

还款压力减轻,资产负债率回归正常

2017-2021年前三季度,艾为电子短期借款分别为6400万元、7029.71万元、1.45亿元、1.90亿元、1.80亿元

截至2017-2020年,艾为电子资产负债率分别为55.43%、45.56%、56.35%、53.43%,但是在2021年第三季度就降到15.75%

一般来说,资产负债率超过70%,企业就可能面临债务偿还拥堵的风险。毛利水平要跟上,负债利息要能被完全覆盖才能抵抗风险。在2021年之前艾为电子存在资产负债率过高的风险,但是上市后回到正常水平。

艾为电子还款压力减轻,并不是建立在挤压现金流的基础上,公司现金流从2017年到2021年三季度现金流维持在5000玩到9000玩之间,所以艾为电子资产负债率降低是建立在盈利能力逐渐提升的基础上。

研发投入节节攀升,净利润远低于同行

2021上半年艾为电子实现营收10.67亿元,超过后两者的9.15亿和4.85亿。根据招股说明书,截至2020年底,艾为电子的研发人员数量非常多,高达641人,高出后两者研发人员数量70%、355%;授权专利数量是后两者的3-7倍。

这样一家看上去实力雄厚的公司,毛利率和净利率却低于行业平均水平,高研发投入是否真的帮企业建立了护城河?

2021年前三季度艾为电子研发费用为2.62亿元,与圣邦股份(300661)的 2.64亿元接近,远超同行业思瑞浦的 1.97亿元和卓胜微(300782)的 1.94亿元。据悉,公司的高研发支出主要系研发人员的薪资及其他费用。

不过,如此高的研发投入到底有没有帮艾为电子构筑护城河或许要的打个问号。

2020年艾为电子毛利率为32.6%,净利率为7.1%,与同行业公司对比并不高,尤其随着射频芯片和马达驱动芯片的出货量增加,公司毛利率有降低的趋势,而较低的毛利率进一步限制了公司的净利率水平。

图:来源于招股书

库存金额节节攀升,产品存在降价风险

艾为电子历来存货水平就高于行业平均,2018-2020年艾为电子的存货占总资产比重一直在30%-40%之间,相比圣邦股份、思瑞浦等要高出15-30个百分点,德州仪器的存货占比则常年维持在10%-13%。

但是在2021年前三季度随着公司上市,总资产急剧膨胀至42.87亿元同比增长近四倍,虽然期间库存同比也在增涨,但是库存占总资产的比重已经缩小至10%左右,回到可以控制的状态。

而艾为电子并不具备保持高存货水平的能力,那么是否存在加大生产,降低产品的单位成本,从而提升毛利率的可能性呢?

2021年众多利好因素叠加,艾为电子营收净利双增长,公司面对日益增长的市场也在积极备货,但是对于高科技企业来说库存金额过高存在重大隐患,产品存在减值降价的风险。

库存金额激增的另一个原因可能是艾为电子产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味艾为电子面临着存货跌价风险,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

-

-

路程假(婚假太短没空结婚?话题冲上热搜,官方回应了)

浏览:15 2024-05-09

-

-

中国人从此站立起来了(别再讹传,史实当确,毛主席:没说过“中国人民从此站立起来了”)

浏览:12 2024-05-09

-

-

临渭区(临渭区司法局“军人军属法律服务联络点”挂牌(图))

浏览:11 2024-05-09

-

-

名侦探柯南剧场版贝克街的亡灵(贝克街的亡灵最经典最受欢迎《柯南》剧场版TOP10)

浏览:13 2024-05-09

-

-

玖玖色网(沿着高速看中国丨久久不见久久见)

浏览:13 2024-05-09

-

-

劳莱斯(镜报专家团预测英超前四:多数看好利物浦夺冠)

浏览:14 2024-05-09