聚酯切片(全球及中国聚酯瓶片市场现状分析,国内供应逐步趋向于宽松过渡)

时间:2023/04/26 17:26:09 编辑:

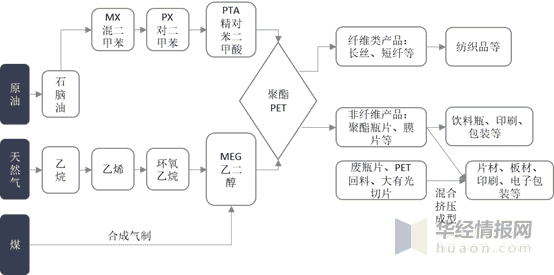

一、聚酯瓶片行业产业链分析

瓶级聚酯切片是由精对苯二甲酸(PTA)和乙二醇(MEG)聚合酯化后增粘而成的,为共聚产品,学名为聚对苯二甲酸乙二醇酯,英文简称PET。瓶级PET具有均匀的晶体结构,作为一种包装耗材,产品具有安全、低价、高透明、质轻、可100%回收利用等诸多优点,主要用于饮料和食品包装,具体涉及碳酸饮料、食用油、调味品、速冻食品、啤酒、白酒、农药、医药、化妆品、个人护理品等。由于聚酯瓶成本低、节能的优点,随着人民生活水平提高和环保意识加强,将更多地取代玻璃瓶用于包装。

聚酯瓶片行业产业链示意图

资料来源:华经产业研究院整理

二、全球聚酯瓶片行业市场现状分析

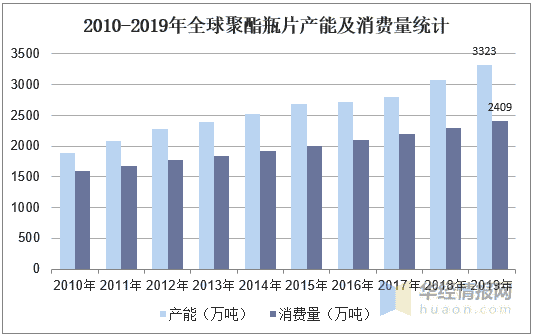

从全球聚酯瓶片产能来看,2010-2019年全球聚酯瓶片产能持续正向增长,2018年与2019年产能持续扩张,据统计,截至2019年产能达到3323万吨,消费量为2409万吨。

2010-2019年全球聚酯瓶片产能及消费量统计

资料来源:公开资料整理

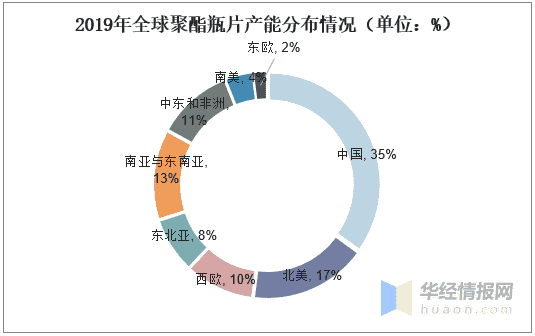

从全球聚酯瓶片供应分布情况来看,2019年聚酯瓶片全球产能主要集中在亚洲、北美和欧洲地区,占全球产能85%左右,其中亚洲地区产能占全球的50%以上,是近十年来行业发展最快的区域;欧美地区为传统的聚酯瓶片发源地和产地,不过随着产业格局和消费区域的转变,欧美地区新投产能不多,一些旧产能逐步退出。从聚酯瓶片产能分布国家来看,主要分布在中国、美国、印度、韩国等,约占全球的54%。

2019年全球聚酯瓶片产能分布情况(单位:%)

资料来源:公开资料整理

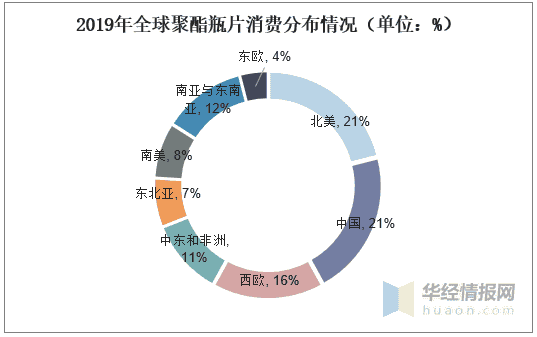

从全球聚酯瓶片消费来看,2019年全球聚酯瓶片消费主要集中在北美、中国及西欧地区,占全球消费的58%。

2019年全球聚酯瓶片消费分布情况(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国聚酯瓶片(PET)行业市场前景预测及投资方向研究报告》

三、中国聚酯瓶片行业市场现状分析

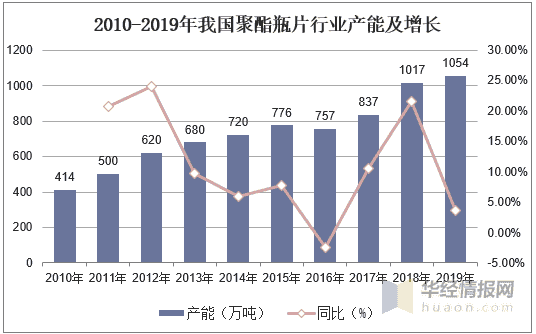

目前中国已成为全球最重要的聚酯瓶片生产国和消费国。2012年国内聚酯瓶片出现一波扩产高峰,行业进入了产能过剩阶段,行业利润快速压缩,之后行业投产气氛回落。据统计,截至2019年,中国聚酯瓶片总产能为1054万吨,同比增长3.64%。

2010-2019年我国聚酯瓶片行业产能及增长

资料来源:公开资料整理

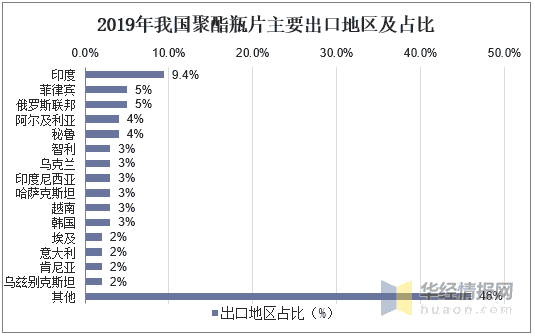

中国是世界上最大的瓶片净出口国,占世界瓶片出口量的40%。2019年中国聚酯瓶片出口达290万吨,占国内产量的33%;进口仅有4.58万吨。中国聚酯瓶片出口超过100个国家和地区,其中印度、菲律宾、俄罗斯联邦和阿尔及利亚是中国近几年聚酯瓶片的四大出口国,占总出口量的24%。在日本征收反倾销关税以前,日本是中国聚酯瓶片最重要的出口市场之一,占总出口量的20%附近;随着出口日本的比重下降,出口印度的比重在逐步提升,从2016年的2.5%增长到2019年的9.4%。

2019年我国聚酯瓶片主要出口地区及占比

资料来源:公开资料整理

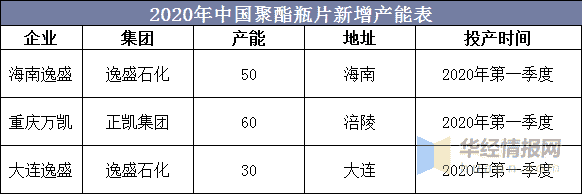

四、2020年中国聚酯切片行业新增产能情况

2020年聚酯瓶片新增产能140万吨,近年来新增产能主要通过扩大自身产能的方式来提升盈利,并提升在行业中的产能以增加市场竞争力为目的。从投产时间来看,140万吨的产能全部集中在一季度,不过3月份以后,聚酯瓶片行业即将进入旺季阶段,聚酯瓶片工厂的发货量将快速提升,因此将一定程度上弱化新产能增加对市场的冲击。

2020年中国聚酯瓶片新增产能表

资料来源:公开资料整理

五、中国聚酯瓶片行业消费趋势分析

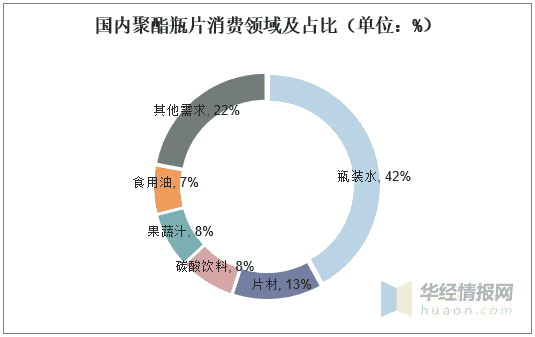

国内聚酯瓶片消费领域主要集中在软饮料、食用油、酒包装的瓶用包装,占总需求的90%左右;国内片材包装发展潜力较大,但目前占比仅在13%附近。近年以来随着消费基数的增长,传统的市场应用领域,如饮料、食用油等的瓶用包装增速已经逐步放缓。目前聚酯瓶片的下游应用领域正以饮料瓶和食品包装领域为基础,逐渐向日化产品、文具、玩具包装等领域延伸,并逐渐替代其他包装材料。

国内聚酯瓶片消费领域及占比(单位:%)

资料来源:公开资料整理

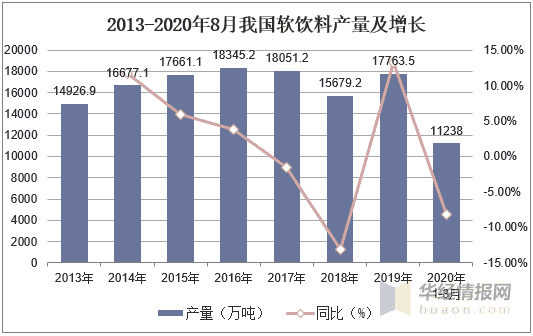

作为聚酯瓶片最大的下游产品,瓶装饮料的市场直接影响着聚酯瓶片的市场,2010年以前国内软饮料产量增速维持在20%以上,整体增速有逐年下滑趋势;自2013年起产量增速有所回升,但因“三公消费”禁令执行后,餐饮数量明显减少,对软饮料的消费量也明显减少;伴随着消费者对健康型饮品的追求,近年来包装水、健康型饮料增速相对保持较快的增速,而碳酸类饮料保持低增速水平。另外,伴随着快速、外卖等行业发展,果蔬盒等片材领域对聚酯瓶片的消费量也有着良好的增速。从未来发展来看,健康型饮品、片材以及其他新兴领域将成为高增速点。

2013-2020年8月我国软饮料产量及增长

资料来源:国家统计局,华经产业研究院整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

-

-

热应激-「夏天养猪」了解“热应激”了吗?

浏览:2 2024-04-18

-

-

德国相机-50周年纪念版徕卡Leicaflex SL2单反照相机德国制造

浏览:2 2024-04-18

-

-

太极集团股票-太极集团涨774%,华安证券二个月前给出“买入”评级

浏览:2 2024-04-18

-

-

养殖珍珠-养珍珠怎么养殖?为什么说现场开贝壳取珍珠是骗局?

浏览:1 2024-04-18

-

-

大庆坑烤-大庆美味坑烤,好吃又生态

浏览:1 2024-04-18

-

-

全球气候变化-去年全球多项气候变化指标创纪录 多国呼吁加快行动

浏览:1 2024-04-18