渐进式延迟退休方案(渐进式延迟退休至65岁?该如何做到体面养老)

时间:2023/04/25 14:23:03 编辑: 浏览量:次

近日,中信证券称,渐进式延迟退休方案或于2023年公布,文章一经发布就引起了大伙的广泛关注。

图片来源:今日头条

为什么大家如此关注这个话题?延迟退休会有哪些影响呢?

01、延迟退休有哪些影响?

理论上讲,退休年龄更晚,劳动力供给就会更多,缴纳养老金的人口更多,支付养老金的时间更晚,这些都能减缓养老金账户的支付困难问题。从这些角度而言,延迟退休或能对解决养老金缺口问题产生积极影响。

事实上,随着全球老龄化趋势的增强,延迟退休方案或许是大势所趋,不止我国,近年来,法国、日本多国家也都出台了延迟退休的相关政策。

提到养老金缺口问题,大家难免联想到 “存不下钱”、“35岁危机”等困扰,感到压力山大了起来。所以,要更好地保障自己退休后的生活品质,难免需要未雨绸缪。

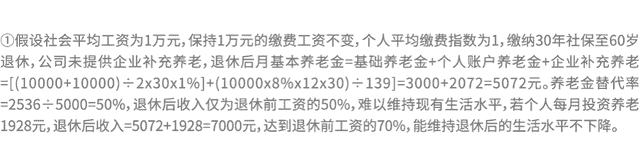

这里做个简单的测算:假设我们现在月薪1万元,公司未提供企业补充养老,退休后月基本养老金约为5000元多,退休后收入仅为退休前工资的50%,为了维持退休后生活水平不变,需要每月额外有近2000元的收入才能维持退休后的生活水平不下降。①

但是,钱从哪里来?

个人养老金制度或许是有助于大家解决这一问题的良方。

图片来源:网络

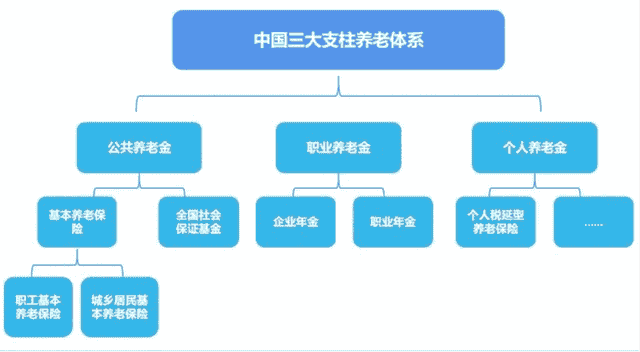

个人养老金是国家关于养老金体系第三支柱的制度性安排,可以投资于银行理财、储蓄存款、商业养老保险、公募基金等四大类金融产品。那么,这四类产品有何差异?如何选择最符合自身需求的养老产品?

02、四种产品的差异比较

我们先看前三类产品,养老理财、养老储蓄、养老保险更聚焦于稳健的特点。

养老储蓄属于我们通常说的“存款”,能够保障本金安全,利率略高于5年期定期存款。

养老保险在追求稳健的投资回报的同时,也追求一定的长期增长,投资的范围以较为确定性的、风险较小的债权类资产为主,投资的股权类资产比例极少。

养老理财追求实现稳健增值,投资的范围包括含风险更高的非标准化债权类资产在内的债权类资产,并适当配置股票、优先股、衍生品等资产。

而个人养老金投资基金在四类产品中是投资范围最广的,能发挥公募基金股票投资研究的优势。通常来说,股票投资长期收益要高于债券资产,能实现更好增值,所以股票投资比例更高的养老FOF在长期预期收益率上更优,但短期波动可能更大,所以更契合个人养老金长期投资,更满足中高风险偏好的客户需求。

但是,偏绝对收益型的偏债养老目标FOF权益基准较低,长期收益水平通常不如进取型产品,但控制回撤能力较强,因而较为稳健。

03、怎样根据自身情况选择产品?

介绍完这些产品差异,大伙该怎么选择呢?我们可以根据自己距离退休的时间来判断。

首先,若离退休的时间较短,例如仅有一两年时间就要退休,且风险偏好较低,那么可以考虑选择波动性较小的产品:养老储蓄和养老保险。

若离退休时间稍长,且风险偏好较低,那么可以考虑选择比养老储蓄和养老保险风险稍高一些的养老理财产品和偏债养老FOF。

若离退休时间还要更长,且能接受更高的风险,那么平衡养老FOF、偏股养老FOF、目标养老FOF可能是个更好的选择。偏股养老FOF穿透后股票仓位大约在70%~80%,而平衡养老FOF穿透后股票仓位大约在50%左右,所以偏股养老FOF风险也更高一些,而离退休时间越近,目标日期养老FOF穿透后股票仓位会随之下调,越临近退休时间风险越小,投资者可以按照自身退休日选择对应目标日期养老FOF。

为自己获取一个更有确定感的未来,不妨从个人养老金投资开始。

(投资有风险,入市须谨慎)

-

-

微信转账一天最多能转多少(微信转账被限制?与这几个原因有关,看看官方是如何回答的)

浏览:13 2024-05-09

-

-

段颖(从“明星”到“流星”的陨落,曾是全国最年轻女厅官落马)

浏览:17 2024-05-09

-

-

强奸熟女(鲍毓明性侵案中的一个细节,让我不寒而栗)

浏览:13 2024-05-09

-

-

韩雪妈妈(韩雪和母亲罕见同台,完全一个模子刻出来的,气质太出众)

浏览:12 2024-05-09

-

-

鹤林村(清末古厝飞进鹤林生态公园)

浏览:15 2024-05-09

-

-

韩国性生活视频(韩国电影《医生》老婆偷人激情被发现 变态老公连环报复)

浏览:14 2024-05-09