截止性测试-IPO细节测试核查内容涵盖截止性测试,能否替代截止性测试?

时间:2024/04/19 15:23:20 编辑: 浏览量:次

喜欢的关注下我,支持下会计人

问题10.关于其他

10.1请发行人说明:(1)历次产品迭代时间和主要内容,性能改进情况,先进产品的推广情况及收入占比;(2)按照产品系列或工艺处理方式,说明温控设备和废气处理设备的收入结构情况及变动原因。

请保荐机构和申报会计师说明截止性测试选择资产负债表日前后10天收入的充分性,与前后1个月收入的差异,并对上述事项发表明确意见。

回复:

一、发行人说明

(一)历次产品迭代时间和主要内容,性能改进情况,先进产品的推广情况及收入占比

公司历次产品迭代时间和主要内容、性能改进情况见本回复“问题1/1.2/一/(一)”。

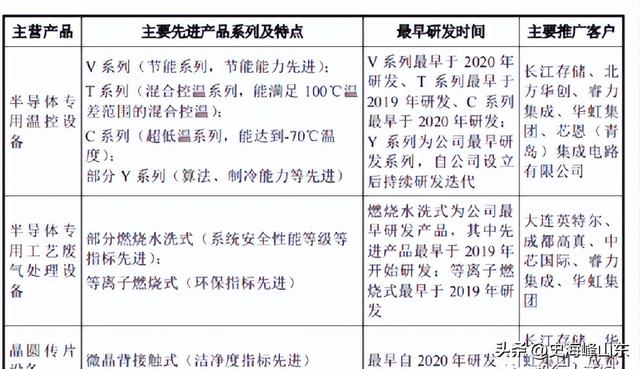

报告期内,随着公司持续加强技术研发和技术人才队伍的建设,主要产品实现了性能的升级迭代,满足了客户最新工艺的需求。从产品参数先进性等维度来看,主要产品中部分产品适配客户最新需求,产品参数(如算法、制冷能力等)达到先进水平,通过公司的积极推广,先进产品陆续通过主流客户验证并取得规模化订单,报告期内先进产品收入占比逐年增长。先进产品具体型号和推广情况如下:

2019年至2022年,半导体专用设备中先进产品的收入情况如下:

(二)按照产品系列或工艺处理方式,说明温控设备和废气处理设备的收入结构情况及变动原因

1、半导体专用温控设备

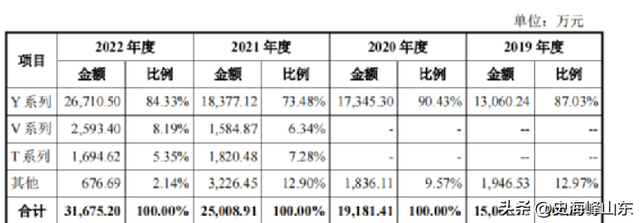

2019年至2022年,公司各型号半导体专用温控处理设备收入结构如下表所示

2020年,公司半导体专用温控设备实现收入19,181.41万元。其中Y系列产品收入占比达90.43%,主要系Y系列产品研发时间较早,核心技术率先实现产业化形成产品,形成销售收入。

2021年,公司半导体专用温控设备实现收入25,008.91万元。其中V系列、T系列产品收入占比分别上涨至6.34%、7.28%,主要系2021年公司实现技术突破,结合客户需求,推出V200型号、首台三通道混合控温设备T-320型号等系列产品,通过客户验证成功取得订单,贡献了一定收入。

2022年度,公司半导体专用温控设备实现收入31,675.20万元。当期,V系列产品收入占比继续增长至8.19%,主要系随着公司相关工艺的成熟和升级,V系列产品型号进一步丰富,销售收入实现增长;T系列产品收入占比下降至5.35%,Y系列产品收入占比回升至84.33%。

综上,报告期内公司半导体专用温控设备销售收入结构变动主要受产品型号升级换代的影响。

2、半导体专用工艺废气处理设备

2019年至2022年,公司各型号半导体专用工艺废气处理设备收入结构如下表所示:

2020年,公司半导体专用工艺废气处理设备实现收入10,482.65万元,较上年增长192.18%。当年,销售收入较低的马拉松型号停产,双腔燃烧水洗式设备通过客户产线验证后实现大规模销售,燃烧水洗式设备收入占比达90.96%。2021年,公司半导体专用工艺废气处理设备实现收入18,413.34万元,较上年增长75.66%,燃烧水洗式设备销售收入占比进一步上升至98.51%,主要系当年燃烧水洗式设备取得技术突破,基于客户的多样化需求,推出更适用于薄膜、扩散等工艺应用环境的多粉尘型号,且当年主要客户大连英特尔扩产订单需求大幅增加,导致收入快速增长。

2022年度,公司半导体专用工艺废气处理设备实现收入22,683.86万元,较上年增长23.19%。当期,等离子水洗式设备收入占比增长至12.45%,主要系公司取得新客户成都高真大批量订单,销售收入大幅增长。

综上,报告期内公司半导体专用工艺废气处理设备销售收入结构变动主要受产品型号升级换代、客户结构变化等因素的影响。

二、中介机构核查

(一)发行人说明核查

1、核查程序

保荐机构和申报会计师履行了如下主要核查程序:

(1)访谈发行人管理层等,了解公司产品的研发过程、技术迭代情况和推广情况;

(2)查阅发行人产品研发材料、客户招投标文件等,了解不同产品研发时间,分析发行人主要产品的技术指标、性能改进等情况;

(3)取得并复核了发行人收入明细表,分析不同产品型号收入结构变动的原因、与产品迭代的匹配性。

2、核查意见

经核查,保荐机构和申报会计师认为:

(1)发行人已说明历次产品迭代时间和主要内容,性能改进情况,先进产品的推广情况及收入占比,通过发行人的积极推广,先进产品陆续通过客户验证并取得订单,报告期内先进产品收入占比逐年增长;

(2)发行人已按照产品系列或工艺处理方式,说明温控设备和废气处理设备的收入结构情况及变动原因,收入结构变动主要受产品型号升级换代、客户结构变化等因素的影响。

(二)请保荐机构和申报会计师说明截止性测试选择资产负债表日前后10天收入的充分性,与前后1个月收入的差异

1、核查情况

保荐机构和申报会计师履行了如下主要核查程序:

(1)执行了细节测试,核查了发行人主要客户的销售合同、验收单、销售发票、收款记录、记账凭证等,取得并核查了验收单中产品序列号、规格型号、数量、验收人员、安装日期和验收日期等信息,复核产品基本信息、验收日期和收入确认信息是否一致,设备安装日期和验收日期有无异常等,核查范围为报告期内销售收入排名前十大的客户以及其他销售规模较大的客户,报告期各期半导体专用设备验收单核查设备数量分别为1,158台、1,530台和1,938台,核查比例分别为96.74%、98.90%和99.03%;

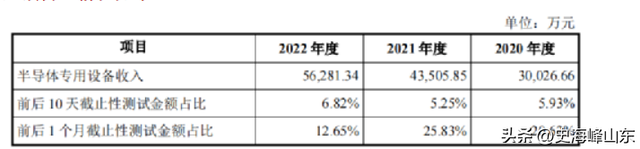

(2)执行了销售收入截止性测试,检查了资产负债表日前后10天内(如果10天内交易不足10笔,按照10笔抽取)半导体专用设备交易的销售合同、出库单、验收单、销售发票、记账凭证等,复核合同签订日期、产品出库日期、验收日期有无异常,复核收入确认时点是否准确、收入确认金额和账面是否一致。按照前后10天抽查、前后1个月抽查截止性情况的具体金额占比情况如下:

报告期内,由于收入确认时间分布情况,前后1个月截止性测试金额高于前后10天金额。

本次考虑到覆盖范围和重要性程度,保荐机构和申报会计师按照前后1个月的标准对收入截止性测试进行了补充,补充后报告期各期半导体专用设备收入截止性测试金额占比分别为20.62%、25.83%和12.65%。因前述细节测试的核查比例已经超过95%,逐笔核查已经覆盖报告期内主要收入,且细节测试核查内容亦能满足截止性测试的核查要求,因此保荐机构和申报会计师对截止性测试和细节测试的核查能合理保证发行人收入确认的真实、准确、完整。

2、核查意见

经核查,保荐机构和申报会计师认为:

结合细节测试和截止性测试,报告期各期保荐机构和申报会计师的收入核查是充分的,经核查,发行人不存在提前或延迟确认收入的情况,报告期各期收入确认不存在异常情况,收入确认真实、准确。

-

-

虹团(一部中国人做的neta二创,让韩国人迷上日本的偶像)

浏览:2 2024-04-24

-

-

包子(早餐喜欢吃包子的看过来,分享多种包子的做法,学会自己在家做)

浏览:2 2024-04-24

-

-

宜城市(宜城市领导检查安全生产和消防安全工作)

浏览:4 2024-04-24

-

-

万丈(惊艳北京日出 天空现万丈霞光)

浏览:0 2024-04-24

-

-

ppp项目(PPP又起来了?项目决定方式)

浏览:1 2024-04-24

-

-

早有预谋(男女交往:3个“早有预谋”的真相,专挑深情人)

浏览:1 2024-04-24