平安保险的理财(低基数中谋高增长机构纷纷看好中国平安兔年表现,戴维斯双击能否实现)

时间:2023/08/26 15:09:40 编辑: 浏览量:次

春风有信,万物新生。2023年,在低位盘旋了许久的国内保险企业,业绩也有了触底回升的迹象。典型如中国平安,2023年1-2月保费收入同比提升4.97%,居于行业第一,股价也从2022年11月的35.9元/股反弹至近期高点53.6元/股,涨幅达4-5成(表1)。

业绩复苏,股价回暖,中国平安的一举一动也愈发为投资者关注。3月16日,中国平安2022年年报正式披露,一场围绕其资产负债两端如何改善的讨论也在线上线下热烈展开。

01

寿险改革:以高质量发展为价值引领

在行业周期波动过程中,低基数效应是一种常用的投资策略。随着中国平安2023年保费收入同比增速转正,低基数下未来能否高增长,自然成为投资者重点关注的对象。

2022年,尽管2022年面临外部环境的诸多挑战,平安的归母营运利润依然实现了0.3%的正增长。且需要指出的是,在保险业,归母净利润主要体现当年经营情况,而营运利润则是以净利润为基础,剔除短期波动性较大的损益表项目和不属于日常营运收支的一次性重大项目,更能反映保险公司的长期业务品质。因此站在当下时点,中国平安的长短期利润均处于低基数水平(表2)。

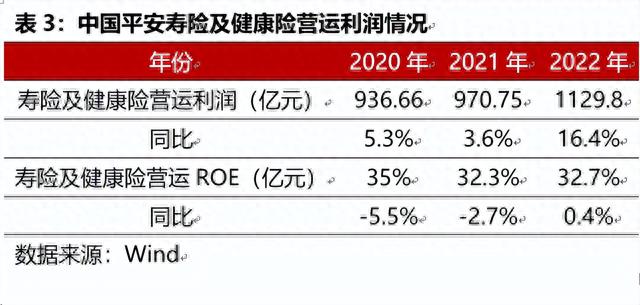

但若进一步观察,却能发现中国平安最为核心的寿险及健康险业务的盈利质量却韧性十足、稳中有升。2022年,其寿险及健康险业务营运利润为1129.8亿元,增速达到16%,远超2021年(表3)。另一方面,寿险及健康险业务营运ROE也小幅增长0.4%至32.7%,结束了三年来的下跌趋势,重回增长赛道,这显然是一个积极信号。

2022年,在保险代理人展业受限、居民消费能力及意愿阶段性减弱的不利条件下,中国平安的寿险及健康险业务仍保持平稳发展,与其推动的“4渠道+3产品”改革战略有着密切联系。

时间回到2019年,彼时中国平安正处于鼎盛之际——业务端,公司实现了39%的净利润增长;资本市场,公司A股股价站上80元/股台阶,创下历史高点;年底公募基金整体流向中国平安的资金超过610亿元,仅次于贵州茅台……

但在此情境下,中国平安管理层却清醒意识到,受人口红利消退、产品同质竞争等制约,保险业粗放发展模式料将难以持续,并于次年推动渠道、产品端的高质量改革。

在渠道端,中国平安对代理人队伍的结构和质量进行持续优化,成效显著,2022年其新增人力中“优+”占比同比提升14.1%,并协助平安银行打造了约1600人规模的银保新优才队伍,其中超9成拥有本科学历。

另一方面,中国平安还在持续将服务下沉至基层市场,2022年平安寿险社区网格化模式已在25个城市进行推广。

多项并举下,2022年平安代理人人均新业务价值同比增长22.1%,银保渠道新业务价值同比增长15.9%,高质量、多元创新的渠道优势正逐步形成,且未来可期。中国平安联席首席执行官陈心颖表示,当前平安银行财富客户的保险渗透率仅在10%左右,银保渠道潜力十足。中国平安总经理兼联席首席执行官谢永林先生补充到,未来,银保新优才队伍将会继续围绕观念、队伍、产品、客服经营4大维度进一步革新。

而在产品及服务端,在持续升级保险产品体系,深化健康管理、居家养老、高端养老服务后,2022年中国平安享有"保险+"服务权益的客户贡献的新业务价值占比达到55%,同比提升24%。据陈心颖介绍,两年前这一占比不足20%,可见,作为中国平安的破局“利刃”,“保险+”服务权益的差异化竞争优势正在逐步积累中。

陈心颖表示,随着外部环境回暖及寿险改革成效逐步显现,平安寿险新业务价值在2月增速同比转正,并且在3月继续保持正增长势头;预期2023年一季度及全年新业务价值可实现正增长。

在寿险及健康险业务趋势向好的同时,平安的财险业务也颇具亮点,2022年其财险业务保费收入为2980.38亿元,同比提升10.4%,其中车险业务保费收入2012.98亿元,同比增长6.6%。

不容忽视的是,2022年我国累计汽车销量同比下滑6.7%,而平安车险业务承保车辆数却同比增长4.6%,殊为不易。车险业务逆势扩容,一定程度上倚仗的是中国平安的科技应用能力。作为中国最大的用车服务APP,“平安好车主”已打造出全流程省时、省心、全程包办的线上理赔服务体验,可同时服务于1.74亿用户,覆盖超1亿台车辆。

自1988年成立,中国平安抓住了许多次时代机遇——1994年,作为国内首家引入外资的金融机构,摩根士丹利和高盛为中国平安带来了丰厚资金及先进的管理机制;2003年,中国平安获国务院批准,成为三大金融控股企业之一,并逐渐形成保险、银行、资管三驾马车并进格局;2012年平安抓住“互联网+金融”机遇,相继推出陆金所、平安好车主、平安好医生等产品服务。

时至今日,“高质量发展”无疑是中国平安的又一时代机遇。在公司董事长马明哲看来,发展是解决一切问题的关键,唯高质量发展方能行稳致远。他总结道,中国平安的高质量发展有3个关键词,一是可持续;二是增长结构;三是增长质量。“可持续方面,尽管相较于过去20年,中国平安的业务利润在未来20年不太可能保持20%的增长势头,但双位数的持续、稳定增长却是可以期盼的。增长结构方面,目前中国平安已经形成“综合金融+医疗健康”双轮驱动的模式,这一业务结构能满足未来市场的最大需求。增长质量方面,中国平安的ROE一直保持在16%-18%之间,质量非常好。”

在2022年年报中,“高质量”一词共出现33次,而寿险业务,恰恰是中国平安以高质量发展为价值引领的典范。

02

“综合金融+医疗健康”双轮驱动

展望未来,综合金融及医疗健康是中国平安所瞄准的两个方向。

方向一:综合金融协同效应渐显

在资管新规正式落地、市场利率下行、企业及个人多元投融资提升等背景下,单一业务的金融机构愈发难以全面、精准地匹配客户需求,综合金融解决方案的价值在急剧放大。

其一,经过多年深耕,中国平安拥有最完整的金融牌照版图,涵盖银行、寿险、财险、证券、资管、互金、支付等众多领域,得以形成独特的 “一个客户、多种产品、一站式服务” 的综合金融服务模式。

这既是平安的经营壁垒,也是客户抵御周期的堡垒。2022年,面对权益市场的动荡,银行理财产品的大面积亏损,中国平安即推出传统年金产品“御享财富”、“御享金瑞”,以及终身寿险“盛世金越”,为客户资产的保值增值提供了更多选择。

综合金融模式下,中国平安以金融主账户为切入,以数据、产品、权益及智能营销服务平台为着力点,通过产品和场景的匹配,实现客户的高效转化,赋能业务增长。

其二,中国平安多年积累的客户生态也难以复制。一方面可从业务宽度看,2022年,中国平安2.27亿个人客户中,已有近4成客户同时持有多家子公司的合同,同比上升1.6个百分点。与此同时,个人客户的客均合同数为2.97个,较年初增长2.1%。根据公告,客户持有占比较高的合同类别为车险、银行存款、信用卡、人寿保险及意外保险。

另一方面可从业务深度看,中国平安客户财富等级、年资越高,持有平安的合同数越多,价值越大。例如,2022年高净值客户(个人资产规模达1000万元及以上)的客均合同数20.65个,远高于富裕客户(年收入24万元以上)的3.97个。同时,集团5年及以上年资客户超1.44亿人,客均合同数为3.32个,亦高于2年以下年资客户的客均合同数(2.08个)。

2022年,在综合金融模式下,中国平安聚焦大中型客户、小微客户和金融机构客户的分层经营,团体业务综合金融保费规模已达到187.37亿元,同比增长2.7%,其中对公渠道保费规模同比增长15.2%。

“中国平安的综合金融模式是非常独特的,中长期看,在如此高的客户粘性下,我们对2023年回归高质量发展非常有信心”,中国平安首席运营官付欣表示。

其三,中国平安在金融科技领域的领先布局,亦有助于其综合金融产品及服务的销售提升及模式创新。例如平安寿险推出业内首创的线上拜访工具“智能拜访助手”,2022年代理人线上次均拜访时长超18分钟,同比增长超50%。数字化提效方面,平安通过AI技术赋能人工坐席,提供包括贷款、信用卡和保险在内的一系列服务,2022年,AI坐席驱动产品销售规模约3444亿元,同比增长25%。

截至2022年年末,中国平安累计科技专利申请数已超4.6万项,较年初增加7657项,领先多数国际金融机构。

于中国平安而言,综合金融模式的构筑,亦可在支持实体经济发展,推动绿色金融工作,积极服务小微企业等方面发挥更大作用。例如在服务粤港澳大湾区建设上,平安银行“跨境e金融”平台已链接数百家银行、上万个贸易机构和供应链企业,平安产险承保粤港澳大湾区工程项目超2万个;在服务小微企业方面,截至2022年9月末,平安普惠累计服务借款人数达1870万人,连续五个季度实现新增借款流向小微占比达八成。

方向二:医疗健康赋能主业发展

人口老龄化带来日益增长的医疗健康需求,已是共识。但是,由于产业链非常复杂,需整合从前端的医院、药店、养老院,中端的医疗平台,至后端的医疗器械生产商等各类资源,因此少有大型医疗健康集团出现。中国平安深耕医疗健康生态,看到的既有广阔市场前景,亦有沉甸甸的社会责任。

经过十余载布局,中国平安如今已建立起独有的医疗健康生态圈,一是通过旗下互联网医疗平台、旗舰医疗机构打造全面的诊疗网络,使商保与医疗资源连接更紧密;二是通过自有、全职的医疗团队提供服务,以更好地保证质量、提升效率;三是通过主营金融业务提供“综合金融+医疗健康”的产品及服务,从而带来长期价值增长。

基于生态圈,中国平安创新推出中国版“管理式医疗模式”,将“保险+” 服务与医疗健康生态圈的能力紧密结合,如今已研发出“保险+健康”、“保险+医疗”、“保险+居家养老”、“保险+高端养老”等产品。

例如在“保险+健康管理”方面,2021年推出的“平安臻享RUN”重点打造“特色体检、在线问诊、门诊预约协助及陪诊、控糖管理和重疾专案管理”五大亮点服务,截至2022年,“平安臻享RUN”已累计服务约1859万客户。新签约客户中,超76%使用健康管理服务,同年实现健康险保费收入近1400亿元。

“保险+居家养老”方面,截至2022年12月31日,平安居家养老服务已覆盖全国32个城市,服务项目超500项;“保险+高端养老”方面,平安陆续在深圳、广州、佛山等地落子颐年城、逸享城等项目,初步完成大湾区业务布局。

与保险类似,居家养老、高端养老等养老产品自签单起便已长期锁定,产品剩余边际贡献稳定。在医疗健康生态圈加持下,2022年中国平安13个月保单继续率90.3%,同比上升4个百分点,25个月保单继续率同比上升0.9个百分点,未来料将成为公司保费收入和新业务价值新的助力引擎。

同时,医疗健康对综合金融的协同效应也在逐步显现。截至2022年,在平安个人客户中,有近64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.41个、客均AUM约5.45万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3倍。

2022 年8月,中国平安进行了第5次品牌焕新,主要将过去品牌标识中的标语"金融科技"升级为"专业价值",即意喻向"综合金融+医疗健康"双轮并行、科技驱动的战略升级。

03

资产负债两端共振,期待戴维斯双击

在中国平安联席首席执行官姚波看来,中国平安的2022年可以用三个关键词总结:稳健增长、持续回报、改革创新。其坦言,目前中国平安的股价是被低估的,未来具有投资价值。“中国平安每年都提供稳健的现金分红回报给股东,希望未来在股价上面有更好的表现为股东创造更多的价值。”

事实上,2022年11月以来,不少机构均在密切跟踪及关注中国平安基本面的积极变化。

2022年12月,华泰证券分析师李健认为,中国平安有望持续改善其寿险新业务价值增长情况,与此同时,接近3%的无风险利率(10 年期)环境也对寿险公司较为有利,如果权益市场能够有所表现,寿险公司2023年有望实现强劲的投资回报,对利润形成有利支撑。

2023年3月14日,李健再次发表研报称,拖累中国平安估值的因素有望在2023年得到缓解,寿险改革有望通过提升代理人产能支撑新业务价值恢复增长,投资表现有望在低基数下修复,地产支持政策有望缓解投资者对其地产敞口的担忧,并预计新业务价值恢复增长及投资恢复有望驱动估值修复。

东吴证券胡翔团队亦认为,从供给侧来看,随着近年来清虚力度的加大,虽然上市险企队伍数量仍在探底,但降幅明显逐季收窄且队伍产能持续复苏,“老人”成为新单和价值的主要贡献。从需求侧来看,储蓄型业务销售回暖得益于低利率环境下,安全性、收益性和流动性的综合优势逐步显现,预计中国平安的新业务价值于2023年一季度及2023年全年可实现个位数正增长。

截至3月16日,已有超13家券商对中国平安2022年年报进行点评,海通证券、开源证券、光大证券等券商预计2023年平安新业务价值有望实现正增长;瑞银证券、国联证券则对其股价前景表示乐观。据统计,券商当前给予中国平安的目标价在58元/股-82.7元/股区间,相较16日收盘价45.23元/股有超20%的增长空间。

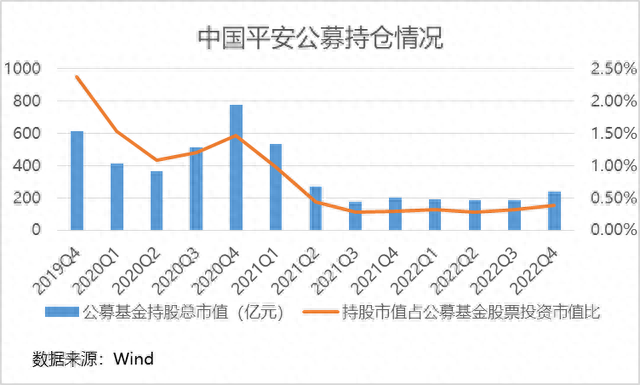

而从公募持仓看,2022年第二至四季度,公募基金持有中国平安市值占其股票投资市值比已从0.28%涨至0.38%(附图)。

持续回升的过程,似乎预示着专业投资机构对中国平安的态度也已悄然改变。(CIS)

-

-

日夜操(健身餐由女友亲自炮制27岁TVB爆肌小生保持最佳状态希望演奸角)

浏览:15 2024-05-09

-

-

龙珠作者(成龙同款《龙珠》原作者鸟山明获法国骑士勋章)

浏览:16 2024-05-09

-

-

馒头减肥法(小学一顿就能吃5个馒头,443斤女子住院切胃想减肥至200斤)

浏览:16 2024-05-09

-

-

燃气灶不打火原因及维修办法(燃气灶不出火,换新电池也没用,只见火星不燃烧,多半是这些原因)

浏览:16 2024-05-09

-

-

跺脚英语(“气死我了”用英语怎么说?别告诉我是I'm angry to die)

浏览:16 2024-05-09

-

-

影子照片(用一组照片看看影子的神奇效果)

浏览:19 2024-05-09