活期理财 日金宝(存款,详解银行理财的三大误区,你中招了没?)

时间:2023/08/26 15:08:36 编辑: 浏览量:次

你不理财,财不理你!

现在但凡人手头上有点闲钱,就想着做理财,追求点高收益。毕竟谁也不想把钱放在银行里当活期,等着被通货吃掉。

但是,理财有风险,这几年投资暴雷,跑路事情频发,谁也不想自己辛苦几年的血汗钱,一夜付之东流。于是,很多人都把眼光,瞄向了银行理财。

因为在很多人眼里,银行理财跟银行存款一样,安全、保本、保收益。然而,事实真的如此吗?

今天二师兄就跟大家系统讲解下,银行理财的三大误区。

第一大误区:误以为银行理财的收益是保证。

不信,打开手机app,各种银行理财产品琳琅满目,3%-5%,各类收益的产品都有。

那一串串醒目的收益数字,看了就让人心动。

但是,二师兄要告诉你哈,这些收益都是拿来给你看的,诱惑你赶紧入手。事实上,这些理财产品,未必能做到这么高收益。

因为你看到的和实际上的,是完全不一样的世界。

重点关注银行理财产品的那一行小字,有些银行理财产品,写的是:成立以来年化。有些银行理财产品,写的是过往业绩比较基准。

反正想表达的就是一个意思:

理财产品的过往业绩,不代表未来收益承诺,更不等于产品实际收益。

第二大误区:误以为银保理财产品,就是银行发行的。

信任是成交的基础,有多少人,是因为相信银行,以为银行理财是银行发行的,才选择了银行的理财产品。

但是,可能很多人并不知道,其实:银行并不能发行理财产品。

因为传统的商业银行,主要业务就三件事:存-贷-汇。也就是:吸收存款,发放贷款,汇款结算。

其他事情,银行通通不能干。那么银行平台上的理财产品是哪来的呢。很简单,别的机构,借用银行的通道发行产品而已,也就是银行代销。

所以,我们看到很多银行理财产品,都会有一个代销的字样。

其实银行经常和一些金融机构合作,代销各种理财产品。比如银行和信托公司合作,代销信托理财产品,银行和基金公司合作,代销各种公募基金。

甚至银行还甚至和保险公司合作,代销保险产品呢,而且这一块渠道在很多保险公司,渠道业务占比非常巨大。二师兄人生的第一份保单,就是去银行存钱,结果被忽悠买了一份分红险。

所以,明白了这个道理,你应该认识到:既然银行只是银行理财产品的代销机构,不是理财产品的发行机构和管理机构,所以,银行理财产品的安全性,银行自然就管不着啦。

第三大误区:误以为银保理财保本、保收益,不会出现兑付危机

上面说的很清楚了,因为很多银行理财产品,银行扮演的只是销售的角色,不是发行和管理机构。所以,银行,不会对理财产品的安全性负责。

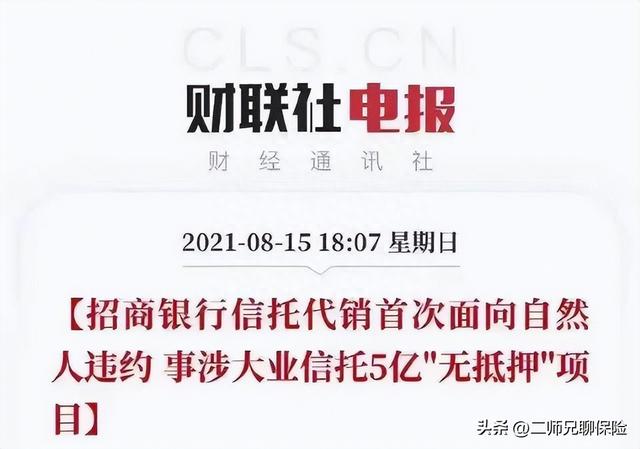

那么,银行理财产品,出现过亏损甚至违约兑付的案例吗?

有啊,其实从2012年开始,市场上就有各种银行理财产品违约的事件,而且都是大银行,华夏银行的“中鼎财富”系列理财产品、平安银行的“聚金宝”、交通银行的“得利宝”,都分别出现了违约事件。

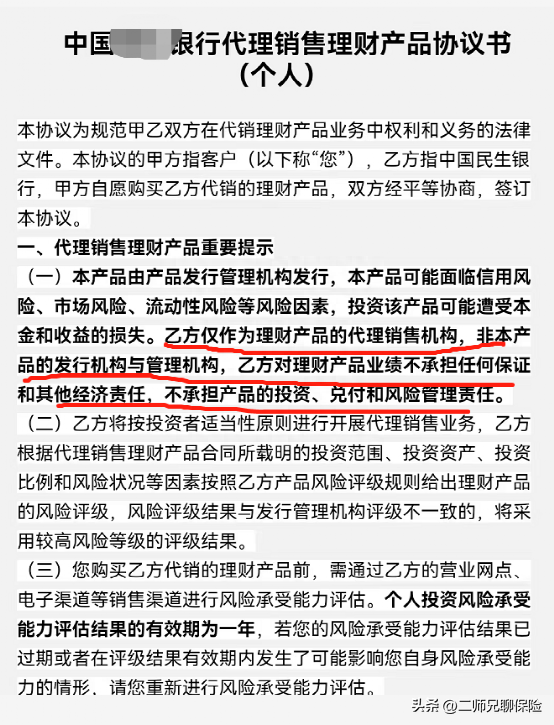

其实,银行在代销理财产品的时候,都会通过协议注明理财产品的风险,且风险由投资者自行承担,比如下面这份《某银行的代销协议书》,大家可以自行阅读一下:

既然如此,非保本银行理财产品还能不能碰?

这几年,因为疫情持续,国内经济形势不容乐观,很多银行发行的非保本的理财产品,我觉得风险可能会比大家想象的要大。所以,大家一定要注意风险,尤其在购买理财产品的时候,二师兄给几点建议:

1、不要迷恋银行大小,一定要详细阅读产品说明书,说明书会明确写明,这个产品的发行管理机构,产品的投向,投资方向是否清晰,如果它投往的是现金贷、消费贷、小额贷这类的产品,我觉得在目前的大背景底下你要非常地谨慎。

2、明确写明的是银行代销的理财产品,基本就不要碰。因为这就意味着银行完全是一个中间人角色,而你根本就不会知道具体的产品最后投到哪里去了,这中间的信息不对称太大,很难把握,我个人是不建议投资这样的产品的。

3、收益太高的也要小心,预期收益超过5%的理财产品,你就要考虑本金损失风险了。

-

-

家庭理财频道策略致胜-理财流凯南团战致胜版本五大上分套路推荐

浏览:16 2023-10-30

-

-

2019年如何理财-致青春如何守护近30万亿元居民财富,18家理财公司优秀青年集体发声

浏览:16 2023-10-30

-

-

桔子理财周周升一年后-浙大博士和蜜橘商家都找到了后续曝光,网友:格局越来越大……

浏览:19 2023-10-29

-

-

十堰人人贷理财-湖北十堰:这个人人称道的地方,“力”道何在?

浏览:21 2023-10-24

-

-

青少年理财的书-好书推荐:《小狗钱钱》,大人和孩子都应该看的理财故事书(1)

浏览:13 2023-10-24

-

-

个人事项申报理财-个人养老金可购买哪些金融产品?怎么买?一文了解→

浏览:14 2023-10-24